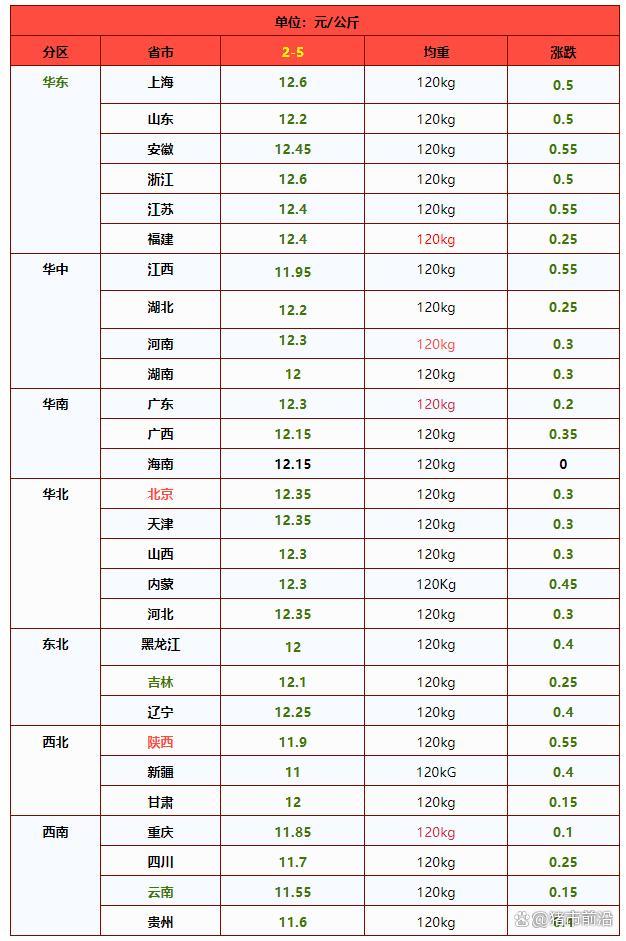

跌跌跌!猪价下跌“跌猛了” 供需双增难改弱势。时光飞逝,腊月过半,进入2月初。此前两日猪价重心上移,但由于上月底多方养殖主体集中出栏且需求跟进不足,猪价跌幅较大,南方多地标猪价格下跌超过1元/公斤,国内标猪报价触底12.21元/公斤。市场扛价心态转强,本月初标猪报价短暂回升至12.52元/公斤。但此番上涨很快结束,市场再次转弱调整。预计春节前猪价不会有大起大落,价格受购销双增影响,将以区间震荡为主。

从市场情绪来看,昨日国内生猪合约报价偏低,其中2603合约跌至11160元/吨,2605合约报价在11600元/吨,2607合约报价在12170元/吨。生猪合约表现不佳,主要因为2026年4~6月份母猪存栏去化不及预期,市场对2026年上半年适重标猪供应宽松的预期较强。尤其是春节后消费进入淡季,猪价面临多重压力,市场情绪偏空。

从生猪购销现状来看,随着春节临近,市场供需呈现双增局面。供应方面,根据母猪存栏影响10个月后的标猪供应情况,2025年3月和4月末母猪存栏分别为4039万头和4038万头。理论上,2月份适重标猪供应能力与上月持平,生猪出栏处于高位。受春节假期影响,养殖端看跌年后猪价前景,出栏节奏或将前移,春节前适重猪源供应可能超出预期。随着春节临近,距离小年不足一周,养殖端日均出栏计划增加,适重生猪供应存在过剩压力,集团猪企和散户猪场增量出栏明显,供应能力提升。

需求方面,腊月过半,春节在即,消费需求进入旺季,居民备货过年现象增多,北方地区内销市场猪肉需求大幅改善。小年临近,南北地区的屠宰场也将逐步备货,日均屠宰量逐步增多。但由于市场替代品供应宽松,春节前需求增量不及预期,样本屠宰场开工率约39.3%,消费利好略显薄弱。

因此,在供需双增局面下,短期内生猪购销仍面临“供强需弱”的局面,市场基本面偏弱。预计2月5日外三元瘦肉型标猪将下跌0.32元/公斤,标猪报价回落至12.07元/公斤。不过,随着备货周期到来,若屠宰场开工率大幅增加,春节前猪价仍有短暂偏强的机会。然而,由于供应端压力较大炒股配资知识网,春节前猪价再涨空间有限,大家应及时把握出栏时间。

一直牛配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯